Rodinný rozpočet z pohledu investora

Rodinný rozpočet by měl být první a hlavní investicí, do které se kdy pustíte. V první řadě je to investice do vás, vašich potřeb a požadavků. V reálu nezáleží na tom, kolik peněz vyděláte, ale jak s nimi umíte hospodařit. Finančně negramotnému člověku je jedno, jestli mu měsíčně přijde 15 nebo 50 tisíc. Tak či onak je utratí.

Udělejte si z povinnosti rutinu, kterou automatizujete a vyděláváte na ní víc (v přepočtu na hodinovou sazbu), než vám dávají v práci nebo slibují investiční poradci.

Na rodinném rozpočtu dokážete při správném pochopení vytěžit mnohem víc procent, než slibují i ty nejlepší (a nejrizikovější) fondy u kterékoliv banky. Výhodou je, že peníze máte hned, jsou 100 procent pod vaší kontrolou, nepodléhají inflaci, poplatkům, úrokům a dokážou se zhodnocovat ve váš prospěch, i když nejsou vaše.

V následujících 16 bodech přináším několik pravidel. Chtěl bych vám ukázat, jak dostat své výdaje i příjmy pod kontrolu, celý proces postupně automatizovat a upozadit ve svém životě. Ať chceme nebo ne, peníze v naší společnosti stojí za stresem, rozpady vztahů a manželství, nedostatkem času na cokoliv a zničeném zdraví.

Přitom si stačí jen několik faktů a postupů uvědomit a začít je aktivně používat. Rodinný rozpočet není o zapisování každé položky a odpírání. Je to o hledání možností a cest, jak si život zjednodušit a začít se naplno věnovat skutečně důležitým činnostem.

0. Založte si účet u Raiffeisenbank

Pokud u této banky ještě nemáte účet, vyplatí se vám ho založit přes portál Ušetřeno.cz.

Vedení účtu je zcela zdarma. Abyste dostali odměnu 1 000 Kč, musí vám 2 měsíce po sobě přijít alespoň 15 000 Kč a také musíte udělat tři transakce (třeba zaplatit kartou nebo nastavíte tři trvalé příkazy po 5 000 mezi vaším druhým účtem a tím splníte i limit 15 000 Kč, které musí každý měsíc na účet přijít).

K založení vám stačí pouze OP a poté trošku času, kdy musíte dojít k vrátkům a podepsat kurýrovi smlouvu. Platební karta přijde zdarma poštou. Suma sumárum za maximálně hodinu času (včetně nastavování trvalých příkazů, kontrolou a podepisováním smlouvy) dostanete 1 000 Kč.

Poté, co si založíte nový účet u Raiffeisenbank, budete potřebovat také kreditní karty.

1. Založte si dvě kreditní karty, které vrací % z nákupů na internetu i v kamenných prodejnách.

Aktuálně (květen 2020) využívám tyto:

- 2 % z plateb na internetu a v zahraničí

+ 2 000 Kč sleva na první nákup na Mall.cz pro nové klienty Raiffeisenbank (díky předchozímu založení účtu splňujete podmínky a máte nárok i na tyto 2 000 Kč) - Rychlé splacení půjčených peněz přímo v aplikaci mobilního bankovnictví

- Umělé navýšení limitu

Dostanete-li limit třeba 12 000 na měsíc, můžete si tam poslat 13 000 (jako splátku úvěru) a limit se vám v profilu navýší. Touto cestou lze i s limitem 12 000 zaplatit třeba dovolenou za 25 000 Kč a čerpat maximální bonus 500 Kč (2 % z 25 000 Kč). - 50 Kč/měsíc poplatek za vedení

- 1 % z plateb v kamenných obchodech i na internetu

- Možnost vydání druhé kreditní karty k účtu zdarma (např. pro manželku, partnera)

- Rychlé splacení půjčených peněz přímo v aplikaci mobilního bankovnictví

- Umělé navýšení limitu

Stejné jako u předchozího příkladu s Kreditní kartou Mall.cz, jen dostanete 1 % zpět z celkové částky - 50 Kč/měsíc poplatek za vedení

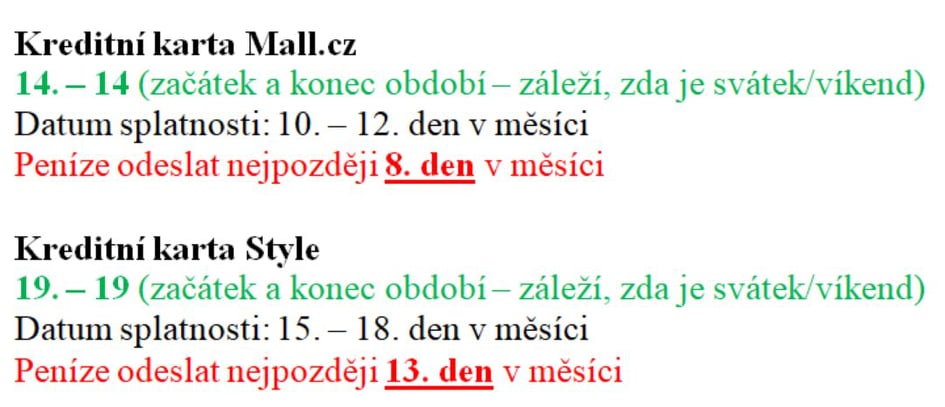

2. Poznamenejte si obecné údaje o kreditních kartách

- Začátek a konec bezúročného období

Bývá to třeba prostředek měsíce a záleží, jestli je svátek nebo víkend. Pokud to je kolem 15. dne v měsíci, raději si napište konec období 14. den v měsíci. - Splatnost půjčených peněz

Do kdy nejpozději musíte splatit půjčené peníze. Toto datum najdete na výpisu pod označením ,,Datum splatnosti“. Do tohoto data musíte zaplatit všechny peníze, které jsou uvedeny pod označením ,,Celková splátka“.

Peníze odešlete alespoň 4 – 3 dny před datem splatnosti.

Toto vámi stanovené datum si poznamenejte a barevně vyznačte.

3. Sepište si seznam všech opakovaných plateb

Podrobně si sepište pod sebe všechny platby, které musíte každý týden, měsíc, čtvrtletí nebo rok udělat. Měli byste tam mít úplně všechno, protože na základě tohoto seznamu si budete jednotlivé platby sjednocovat, zjednodušovat a automatizovat.

Nepočítají se sem nákupy za jídlo, oblečení, zábava, drogerie, cestování, benzín,

Jedná se o platby za nájem, fond oprav, spotřebitelské úvěry, hypotéku a jiné dluhy, pojištění (domu, domácnosti, životní, úrazové, auta), zálohy za energie, volnočasové aktivity (pergamentka do fitcentra, kroužky dětí, jóga), paušál, pevný internet, koncesionářské poplatky (za TV a rádio), kabelová televize, školné, obědy dětem, jízdenka na dopravu (týdenní, měsíční, čtvrtletní, roční), spoření (stavební, důchodové, investice), kapesné, atd.

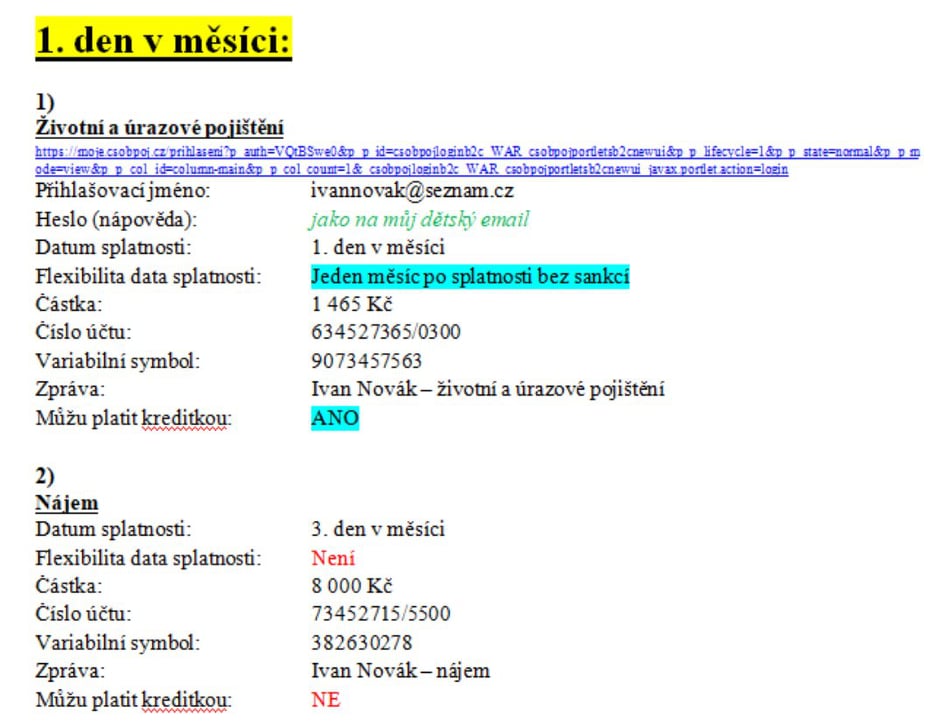

4. Doplňující informace k jednotlivým platbám

- Datum splatnosti

Každá pohledávka má nějaké datum splatnosti, ze kterého musíme na začátku vycházet. - Flexibilita data splatnosti

U některých mobilních operátorů nebo pojištění můžete poslat platbu i o měsíc později a neplatíte žádné sankce. U splacení kreditní karty po datu splatnosti už platíte úroky.

Ověřte si, kteří věřitelé jsou v tomto ohledu více flexibilnější a podle toho si budete jednotlivé platby sjednocovat. - Částka

- Číslo účtu, na který se mají peníze poslat

- Variabilní symbol, aby si příjemce identifikoval platbu

- Specifický symbol (pokud ho vyžadují)

- Zpráva

Po pozdější identifikaci platby (např.: Záloha za elektřinu, Hutní 25, Kolín, 280 02) - Možnost platby kreditní kartou online

Pokud to půjde, zvolte tuto možnost, protože na tom budete vydělávat)

Číslo účtu, variabilní symbol a zprávu si poznamenejte, i když budete platit kreditní kartou a tyto údaje zprvu nevyužijete. Můžete se stát, že na kartě nebudete mít dostatek prostředků a peníze budete posílat převodem na účet. Tímhle ušetříte čas za hledání a opisování. Jednoduše to zkopírujete. V případě platby převodem si nezapomeňte hned danou transakci uložit do šablon (bod č. 9) a při další podobné akci už změníte jen částku.

5. Zrychlení procesu placení kreditní kartou

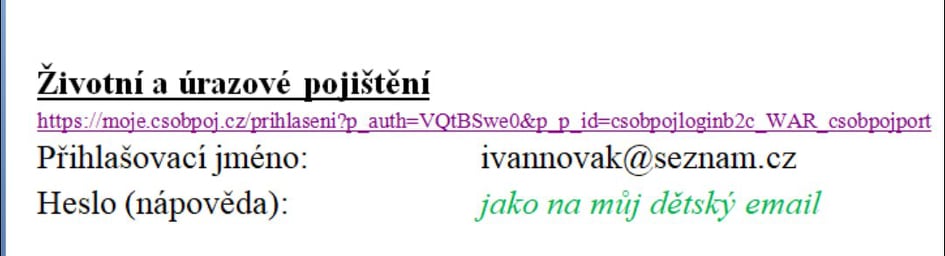

Při placení kreditní kartou se musíte přihlašovat do systému (vašeho profilu) u jednotlivých poskytovatelů (např. mobilní operátor, poskytovatel energií, pojišťovna, kabelová televize, atd.). Aby se celý proces urychlil, připravte si přihlašovací údaje:

- Odkaz na web

Zkopírujte si odkaz ze stránky, kde se přihlašujete (zadáváte přihlašovací jméno a heslo)

Doporučuji odkaz vložit do google překladače a poté to z něj zkopírovat do Wordu nebo emailu (zůstane vám stejné písmo a nemusíte poté jiný text složitě formátovat). Vkládáním před google překladač ušetříte čas i s kopírováním běžného textu (včetně nadpisů) z internetu. - Napište si přihlašovací jméno

- Napište si nápovědu k heslu

Díky nápovědě si na heslo vzpomenete a nemusíte si ho nikam psát.

Tato jednorázová příprava vám dost urychlí přihlašovací proces v budoucnu. Bez hledání budete mít vše na jednom místě.

6. Roztřiďte podle data splatnosti

Sepište si je pod sebe ideálně do nějakého textového editoru (Word). Vycházejte z údajů o flexibilním datu splácení a jednotlivé pohledávky si dávejte k sobě. Do svého seznamu si pohledávky roztřiďte tak, že si napíšete nejzazší termín odeslání minimálně tři dny před datem splatnosti (hlavně u kreditních karet, kde je vysoký úrok za každý opožděný den).

Např. datum splatnosti kreditní karty je 18. den v měsíci (přes to nejede vlak). Splatnost životního pojištění je k 1. dni v měsíci, zálohy za elektřinu a plyn 8. den v měsíci a paušálu za telefon 11. den v měsíci. Tyto tři data splatnosti jsou flexibilní a poskytovatel vám nedá pokutu, pokud je uhradíte po tomto datu. Tím pádem je můžete platit najednou s kreditní kartou, na kterou budete odesílat peníze každý 15. den v měsíci. Během 5 minut zaplatíte pojištění, zálohy za elektřinu a plyn, paušál i dlužnou částku na kreditní kartu. Díky připraveným přihlašovacím údajům a uložené kreditní kartě v systému nebudete potřebovat skutečně více jak pět minut vašeho času.

Pod tento seznam si uveďte ještě vaše pravidelné čtvrtletní nebo roční platby + doplňující informace uváděné v bodě č. 4:

- Domovní daň

Splatnost jednou za rok, většinou v květnu - Poplatek za komunální odpad

- Poplatek za psa

- Pojištění domu/bytu a domácnosti

Jedna nebo dvě platby za rok (při větší frekvenci to možné je, ale navýší se cena) - Povinné ručení

Nezapomeňte si tyto platby poznamenat do kalendáře nebo diáře, abyste na ně nezapomněli.

Systematickým vyznačením vašich povinností a přípravou detailního plánu jejich realizace získáte potřebný přehled a zároveň ušetříte desítky hodin ročně náročné, zbytečné a opakující se práce.

S jasnými cíli budete rychleji myslet a podvědomě vědět, že je o vše postaráno a pod kontrolou.

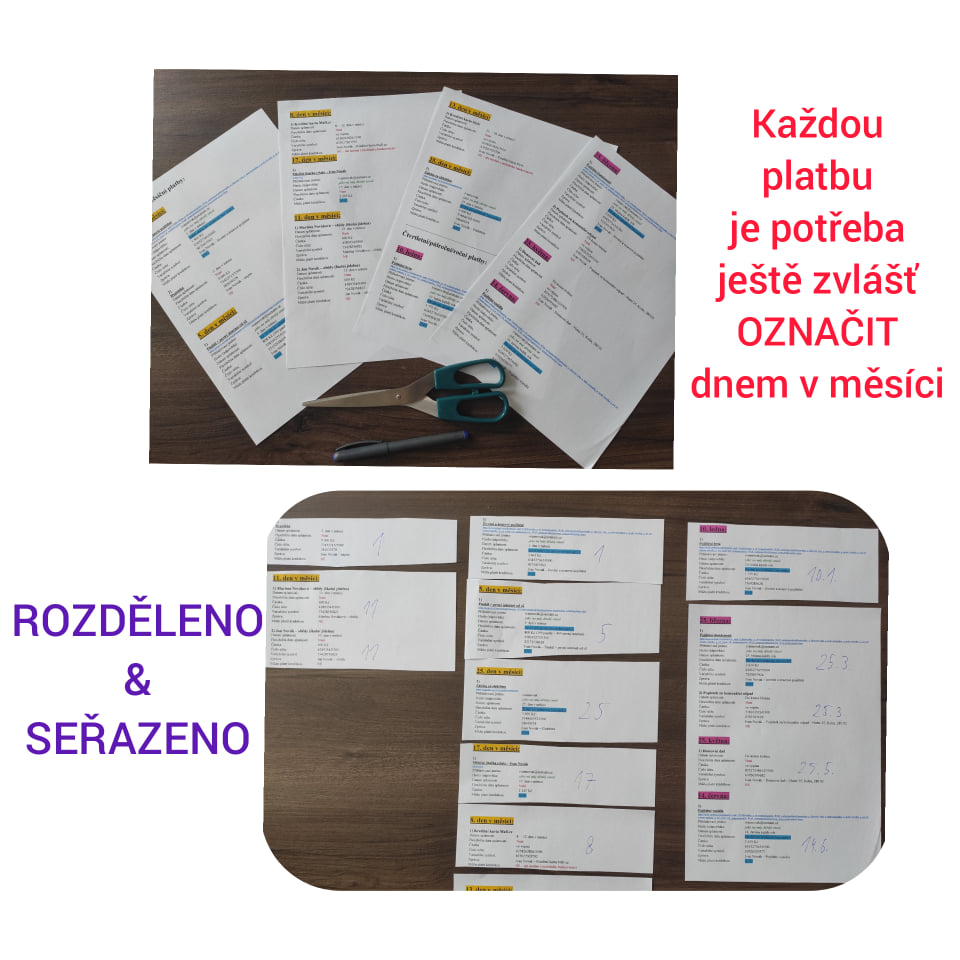

Pro někoho může být snadnější tento seznam vytisknout, rozdělit na jednotlivé platby a ty si pak srovnat na stole. Nezapomeňte označit každou platbu číslem (den v měsíci), kdy jsi potřebujete odeslat. Nebude se vám to při třídění motat.

Vše uvidíte najednou a lépe se vám to bude zpracovávat. Potom si to už ve Wordu setřiďte, jak jste si to srovnali na stole.

Touto jednoduchou metodou lze z celkem 9 pravidelných měsíčních pohledávek:

- 5 vyřídit během jednoho dne v měsíci za cca 5 minut

- 1 (platbu za kreditní kartu 13. den v měsíci) vyřídit během 20 sekund v mobilním bankovnictví

- 2 (hypotéka a obědy pro děti) automatizovat trvalým příkazem a už se o to dál nestarat

Zbylé čtyři čtvrtletní/půlroční/roční platby si napište v kalendáři a v danou dobu je uhraďte.

7. Seznam nepravidelných výdajů

Sem už si vypište všechny vaše další a nepravidelné výdaje, které ovšem můžete také platit kreditní kartou nebo zrychlit trvalým příkazem v mobilním bankovnictví (či nastavení šablony).

- Obživa

Všechno, co souvisí s nákupem potravin do domácnosti (kromě pravidelných plateb např. za školní jídelnu nebo zaměstnaneckou kantýnu). - Domácnost

Různé opravy, vybavení, spotřebiče (pračka, lednička, sporák, myčka, mikrovlnka, trouba, atd.), nádobí, atd. - Ošacení

Všechno od spodního prádla, přes sportovní oblečení, až po zimní oblečení na hory. - Doprava

Servis, palivo, vybavení, dálniční známka, atd. - Zábava

Posezení s přáteli v hospodě, kino, divadlo, muzeum, počítačové hry, - Sportovní aktivity

Vybavení na sport (tenisová raketa, hokejka a brusle, ochranné pomůcky na kolečkové brusle, věci na kempování, kolo, atd. - Děti

Potřeby této specifické skupiny jsou zahrnuty z větší části v předchozích bodech. Jsou tu ale ještě výdaje např. za školní potřeby.

8. Trvalé příkazy (opakované platby)

Co nelze platit kreditní kartou (fond oprav, pevný internet od lokálního poskytovatele, nájem, školní jídelna, atd.) můžete snadno automatizovat. Vycházejte z bodu č. 4, kde máte vypsané všechny potřebné údaje (datum splatnosti, částku, číslo účtu, variabilní a specifický symbol a zprávu pro pozdější identifikaci).

Řiďte se následujícími:

- Flexibilita data splatnosti

Pokud nehrozí sankce, uzpůsobte si platby podle vašich potřeb. Je-li datum splatnosti 10. den v měsíci, pohledávka je 3 000 Kč, za pozdější platbu nebudete sankcionováni a výplata vám přijde 15. den v měsíci, tak můžete platbu odložit. Ale nepostavte na této fintě celé vaše splácení pohledávek. Je to cesta do pekel. - Nastavte si trvalé příkazy na určitou dobu

Třeba platba pevného internetu bývá na dva roky, tak si v internetovém bankovnictví rovnou nastavte datum poslední platby. - Trvalé příkazy pouze na část roku

Některé banky poskytují přerušení trvalých plateb (např. během letních prázdnin neplatíte za školní jídelnu, takže už na začátku nastavíte buď deset plateb nebo platby na neurčito kromě července a srpna).

Pro ještě lepší přehled si pro takové platby založte separátní účet, ze kterého nebude odcházet nic jiného. Na výpisu budete mít každý měsíc pouze několik odchozích plateb s popisky. Žádné míchání s ostatními platbami (za jídlo, zábavu, potřeby do domácnosti, atd.). Elektronické výpisy si uložíte do emailu a pokud byste museli jakoukoliv platbu v budoucnu dohledávat, nebude to pro vás představovat žádný problém.

Před první odchozí platbou si zhruba tři dny na účet přepošlete potřebný obnos peněz z vašeho primárního účtu.

9. Nastavení šablon

Další urychlení procesu jakéhokoliv nepravidelného placení. Ať už se jedná o platby kamarádovi za pivo v hospodě, mamce za nákup, dětem za výlet nebo čtvrtky, spolku EasyDirection.org na provoz či cokoliv jiného, co může v budoucnu přijít znovu.

Při odesílání takové platby si v internetovém nebo mobilním bankovnictví nastavte ,,Uložit jako vzor“. Při další platbě nemusíte dohledávat číslo účtu, variabilní ani specifický symbol. Jen změníte částku a upravíte zprávu.

10. Lepší nabídka

Jakmile si uděláte přehled a začnete na vašich výdajích profitovat, je čas na hledání lepší nabídky. Vycházejte z bodu č. 3 a bodu č. 7 kde máte podrobně vypsané všechny vaše výdaje a poplatky.

Díky tomu si můžete začít hledat výhodnějšího dodavatele energií, výhodnější balíček třeba u virtuálního operátora, lepší pojištění, bankovní účet bez poplatků, atd.

11. Redukce nepravidelných výdajů

Část pravidelných i nepravidelných výdajů pokrývají věci nebo služby, které si pořizujeme impulzivně. V bodě č. 10 nabádám k hledání lepší nabídky. V tomto bodě se soustřeďte na vaše nepravidelné výdaje a hledání lepší a efektivnější cesty ke spokojenějšímu životu.

Začněte u základních životních potřeb:

- Pitná voda

Voda z kohoutku versus kupovaná balená voda nebo limonády. Výroba vlastních ochucených šťáv a čajů (mátová, citronová nebo limetková limonáda, domácí ledový čaj). - Obživa

Nákup v akcích, online, velkých balení, porcování masa, generických výrobků, nákup se seznamem a plným žaludkem, příprava jídelníčku, využití výhod supermarketů, atd. - Domácnost

Úsporné žárovky, pravidelná kontrola a opravy, perlátor, dvojité splachovací tlačítko na WC, úspora na topení, atd. - Ošacení

Minimalismus, nákup ve výprodejích, zohlednění kvality nad značkou, atd.

Poté se zaměřte na to ostatní, co není životně nutné a představuje naše životní požadavky.

Soustřeďte se hlavně sami na sebe. Neberte moc ohled na to, co si o vás budou myslet ostatní, přátelé, známí či kolegové v práci. Každý jsme unikátní a máme možnost vlastní volby.

Spokojeni nebudete do té doby, jak dlouho se vydržíte srovnávat s ostatními. Ať už máte cokoliv, nikdy to není dost. Svět nás staví do pozice, abychom se cítili neúplní a izolovaní, jestliže se neoblékáme podle poslední módy, nejezdíme novým autem, nechodíme obden na jídlo do restaurace a nekupujeme dětem ty nové počítačové hry a sobě poslední verzi telefonu. Přestaňte se srovnávat a racionálně rozhodovat, co vás doopravdy činí šťastnými.

Díky tomu, že si dokážete vybrat nejlepší nabídku (bod č. 10) a zredukujete životní požadavky (bod č. 11), a samozřejmě na celém procesu šetříte čas a vyděláváte (bod č. 1) je čas udělat další krok v hospodaření a hromadění bohatství.

12. Počítejte, počítejte a zase počítejte

Pokud v průměru utratíte za jeden měsíc 12 000 Kč v kamenných obchodech a na internetu (půl na půl) bude to vypadat následovně:

- 60 Kč (- 50 Kč poplatek) = 10 Kč zisk/měsíc

Za platby kreditní kartou v kamenných prodejnách - 120 Kč (- 50 Kč poplatek) = 70 Kč zisk/měsíc

Za platby kreditní kartou na internetu

Celkem máte k dobru za to, že žijete celý měsíc z cizích peněz, 80 Kč a to je 960 za rok.

Za jednu hodinu práce celkem dobrý (každý měsíc věnujete 5 min času platbám kreditní kartou a splátce úvěru z ní).

Nezapomeňte:

- Máte nárok až na 3 000 Kč (viz. bod č. 0 a bod č. 1), pokud splňujete podmínky.

- Během roku se vám naskytne spousta dalších příležitostí, kdy použijete kreditní kartu nad rámec (platba za dovolenou, nákup pro známé, různé drobné i vyšší výdaje, které lze platit kartou).

- Začnete objevovat způsoby, jak i zdánlivě nemožné platby lze hradit kreditní kartou a čerpat procenta z plateb (třeba za nájem) a tím se váš příjem ještě zvýší.

- Uměle navyšujte zálohy za energie, plaťte paušál o svátcích a v noci (kdy systém nestačí aktualizovat platbu) a poté požádejte o vrácení přeplatku na bankovní účet.

- Díky automatizaci a přehledu budete mít najednou spoustu času na další aktivity, které vám mohou přinést jednorázově i dlouhodobě několik stovek až tisícovek.

- Přestanete se stresovat, protože budete mít podrobný seznam (kolik, kdy, komu, za co) vašich plateb.

13. Uvědomění

Uvědomte si, že investování není vždycky o tom, že někam vložíte peníze a ty se zhodnocují. Je především o učení se dělat správná rozhodnutí.

Ukážu vám, jak si kdokoliv (i s podprůměrným příjmem) přijít na 15 000 Kč ročně, což může být ekvivalent investovaných 150 000 s ročním výnosem 10 %. A to do toho nepočítám žádné poplatky za zprostředkování, riziko (výnos 10 % ročně je už sakra riziková investice), inflaci a daně.

Podívejte se na těchto 11 bodů, díky kterým budete mít přesně za rok minimálně 15 tisíc navíc jenom z potravin:

- Řiďte se body 0 až 12

Rovná tisícovka vás nemine, ale jakmile začnete třeba nakupovat rodině, kamarádům nebo komukoliv jinému obyčejné nákupy online, příjmy se vám mnohonásobně zvýší. - Kombinujte nákup potravin s platbou kartou online

Např. Tesco nabízí dvojnásobný počet bodů, pokud nakupujete online. Touto cestou získáte při platbě kreditní kartou 4 % zpět (při útratě 50 tisíc ročně to jsou 2 tisíce) - Založte věrnostní kartu pro každého člena rodiny

V potravinách se vám vyplatí založit věrnostní karty pro všechny členy rodiny namísto používání jedné společné. Můžete tímto způsobem dostávat a využívat více výhod (kupóny, slevy, atd.).

Např. v Bille se vyplatí založit věrnostní kartu na každého člena rodiny a ještě babičku a dědu. Pokud tam nakoupíte alespoň 1x měsíčně minimálně půl roku před vašimi narozeninami, dostanete slevu 10% na nákup.

V kombinaci s platebními kartami tím ročně ušetříte 2 tisíce a víc. - Nakupujte v levných potravinách

50% slevy, kvalitní výrobky, bohužel dostupnost není všude. Ročně 3 tisíce a více - Nakupujte značky supermarketu

Složení zpravidla bývá stejné, jen neplatíte za danou značku. Ročně ušetříte 3 000 a více. - Porcujte maso

Celé kuře vyjde levněji, než samostatný nákup prsíček, stehen, křídel, kostí a kostry. Vše se dá lehce zpracovat a porcování nezabere více jak 5 – 6 minut. Nakupte do zásoby a zamrazte. Ročně 1 000 Kč a více. - Vařte si

V 21. století ve světě internetu a YouTube nemůže nikdo říct, že by vařit nezvládl. Ať už si děláte cokoliv, vždy to vyjde levněji, než v restauraci. V kombinaci s plánováním jídelníčku ročně ušetříte 12 tisíc a víc. - Obohaťte jídelníček o více rostlinných potravin

Snižte v jídelníčku poměr masa a nahraďte ho zeleninou. Pro tělo to je zdravější a kilo zeleniny vyjde levněji než kilo masa. Minimálně 6 tisíc ročně. - Žvýkejte jídlo a nehltejte

Správné trávení začíná už v ústech, protože špatně rozkousaná potrava může vyvolávat potíže v celém trávícím traktu. Tělo si ze správně (hodně) rozkousané stravy bere mnohem více užitečných živin, než z kousků, které pouze rychle polknete. S tím jde ruku v ruce zácpa, bolesti žaludku, pálení žáhy, průjem a jiné neduhy.

Udělejte si z každého jídla rituál. Vyhraďte si na něj dost času, nedělejte nic jiného (čtení nebo brouzdání na mobilu či v novinách) a každé sousto se snažte alespoň 20 – 40 krát rozkousnout. Výsledky uvidíte téměř okamžitě – méně sníte (jste dříve zasyceni) a tím i podpoříte svou snahu v redukci hmotnosti. Zároveň tím usnadníte činnost celému trávícímu traktu, což vede k menší únavě a malátnosti. Nebojím se tvrdit, že touto metodou ušetříte 12 tisíc ročně a více. - Buďte připraveni na mlsnou

Všichni známe ten pocit, že z ničeho nic dostaneme hlad nebo na něco chuť. Kolem je pouze prodejní automat s drahými bagetami, benzinová pumpa nebo rychlé občerstvení.

Pro tyhle příležitosti si nachystejte malou krabičku, do které si dáte mix oříšků a rozinek, nějaké křížaly, nakrájené kolečka mrkve nebo opečené kostičky chleba na pánvi bez oleje. 6 tisíc a více ročně. - Pořiďte si termohrnek (termosku)

Přípravou kávy a čaje doma ušetříte měsíčně i několik stovek a ročně to může být až 2 tisíce. V termohrnku vám nápoj vydrží déle teplý a zároveň si můžete dovolit koupit lepší/dražší/chutnější kávu.

Finanční přebytky můžete použít na rychlejší umořování dluhů. Je naprosto nelogické mít spotřebitelský úvěr na 5 let s úrokem 12 % a posílat si peníze do ,,investic“, kde slibují roční výnos 8 %.

14. Nenechte se utáhnout na suchý rohlík

V současném systému je většina investičních příležitostí postavená na tom, že někam pravidelně vkládáte peníze (nebo jednorázově vložíte), zaplatíte nějaký poplatek (v průměru 1% z vkladu) a poté necháte někoho cizího, koho jste v životě neviděli, aby vám je zhodnocoval.

Finanční poradce vám kromě naučené pohádky ukáže také celkovou částku, kterou po 3, 5 nebo 10 letech dostanete. U tohohle si uvědomte, že takovou částku minimálně z 90% tvoří váš jednorázový (nebo pravidelný) vklad. Zbytek jsou procenta ze zisku a úroky (pokud se trhu daří). Taky se může stát, že nastane pandemie (jaro 2020) nebo krize (2008) a trhy se propadnou.

Lidé bohužel často slyší na konečnou částku (stavební spoření, penzijní spoření, fondy, atd.). Ano, je to hodně peněz a takovou částku uvidí třeba jen jednou za život, když jim ji někdo vyplatí. Už jim ale nedochází, že větší část jsou jen a pouze jejich peníze, které tam v průběhu let poslali. A ten roční profit, který dostanou, mohou bez stresu získat sami, když si třeba jen naporcují párkrát do roku kuře, místo sušenky nakrájí mrkev nebo ředkvičku a udělají si čas na jídlo).

Také vám nikdo neřekne, že např. slibovaná částka 500 tisíc u penzijního spoření bude za 30 let mít hodnotu jako dnes třeba 150 tisíc. A peníze, které tam vkládáte teď vlastně úplně zmizí a ztratí svou hodnotu.

15. Plánujte na rok dopředu

Na základě příkladů v bodu č. 13 a č. 14 vidíte, že si můžete ročně obyčejným jedením vydělat (ušetřit) 15 a více tisíc. V tomto případě je pro vás nevýhodné sypat peníze do investic, kterým nerozumíte, nemáte 100 procentní jistotu výnosu a jsou na dlouhou dobu. Každý rok se objeví několik příležitostí, které nejsou rizikové, peníze máte hned k dispozici na další investici

16. Nehledejte složitá řešení

Lidstvo má pocit, že pro svůj život a problémy potřebují nějaká složitá řešení. Opak je pravdou a leckdy se stačí pouze uklidnit. Přestaňte svou mysl orientovat na těžkosti, ale zaměřujte ji na hledání nejjednodušší možné cesty. Tu pak zakomponujte do svého života a automatizujte.

Učte se být nebýt ovlivňováni. Díky zaběhlým rituálům přestanete přešlapovat u regálu s lahůdkami a koupíte si salám podle chuti a ne podle ceny. Pokud dostanete chuť na kávu, koupíte si ji. Je jedno, že stojí stovku. Postupně se začnete učit žít harmonický život bez stresu, protože budete vědět, že máte věci pod kontrolou, co se platit má, tak se platí nebo máte zapsáno, kdy to má být placeno.

Postupem času vás přestanou peníze svírat do kleští a vy objevíte jejich skutečnou hodnotu v podobě energie. Kterou si rovnoměrně rozdělujete a tím pádem z ní dokážete čerpat po celou dobu vašeho cyklu (den, týden, měsíc, rok, život).

Pevně věřím, že jsem vám alespoň trošku otevřel oči. Jak vidíte, spoustu věcí si můžete maximálně zjednodušit a delegovat na stroje a techniku dnešní doby. Víte, že víte a někdo jiný nebo něco jiného se stará. Oproti předešlému životu v napětí teď víte, že peníze pracují pro vás a vy jednou, dvakrát měsíčně během pár minut vyřešíte všechny vaše pohledávky.

Pokud byste měli nějaké vlastní tipy nebo rady, neváhejte se s námi podělit.

Přeji vám, abyste se začali hnát za tím, co skutečně chcete a ne za tím, co vidíte v reklamě nebo na sociálních sítích. Život je pak mnohem krásnější.

Hodně štěstí!