Zjednodušení placení

Placení je nedílnou součástí každého z nás. Téměř každý den potřebujeme něco zaplatit. Pokud v tom nemáme systém, tak nám tyto položky kromě peněz budou brát i spoustu času, který lze trávit určitě mnohem lépe. V tomto článku vám ukážu, jak si to zjednodušujeme u nás v rodině.

Nutné náklady (výdaje) jsem si rozdělil do dvou hlavních kategorií:

Jednotlivé položky jsem si spočítal a postupně našel pro sebe a rodinu to nejvýhodnější řešení. Opět na to mám jednoduchou a přehlednou tabulku.

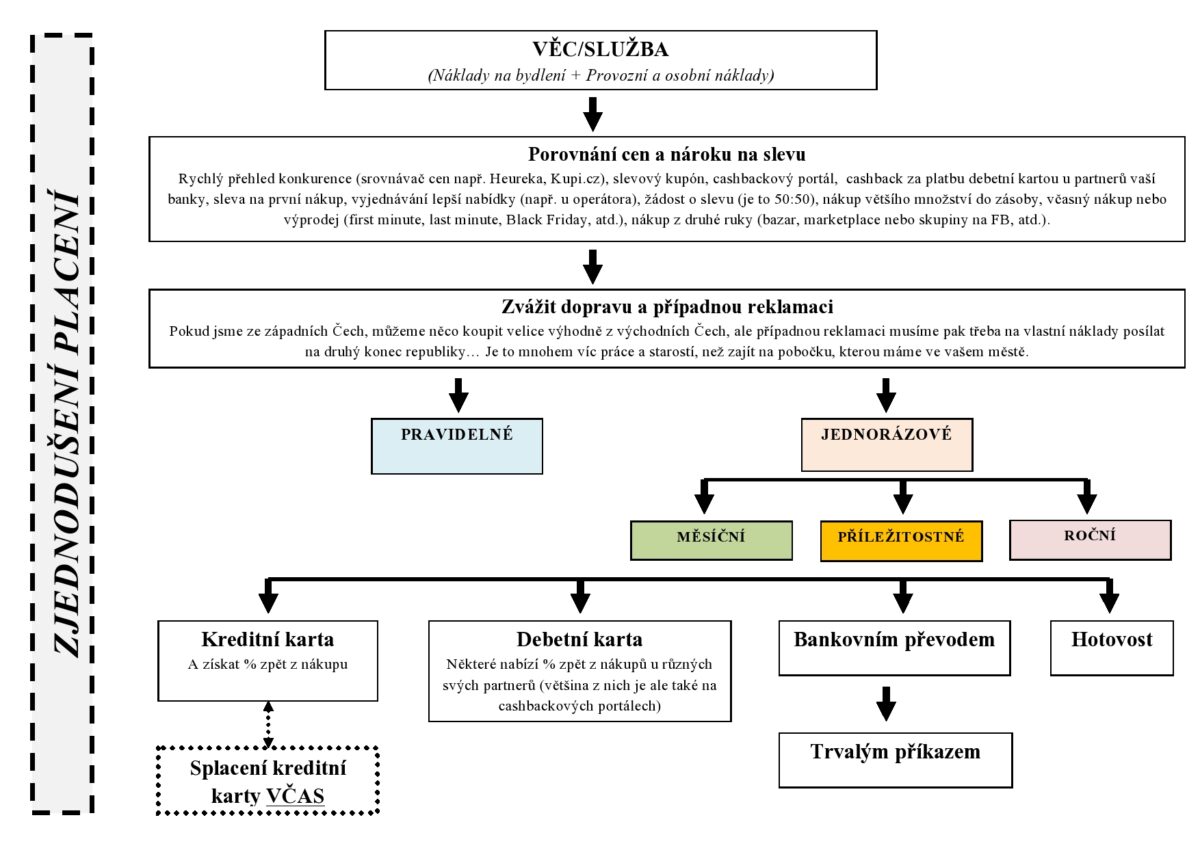

Ač je to nějaká věc nebo služba, měli bychom na samém začátku zvážit, jestli má cenu hledat lepší alternativu. Pokud stojím na benzince, mám hlad, tak si koupím bagetu bez toho, aniž bych projížděl srovnávací weby a zjišťoval, jestli o deset km dál není levnější alternativa.

Každý by měl znát svojí hodinovku. Pokud budu hodinu a půl hledat slevu, která mi jednorázově sníží cenu o 65 korun, když je moje hodinovka 200 korun, měl bych se nad sebou zamyslet. Pokud si ovšem za tu hodinu vyjednám slevu 50 Kč měsíčně např. u operátora na 2 další roky, bavíme se o 1 200 Kč a to už cenu má.

Ale přejděme k faktickému placení. U nás v rodině využíváme pouze 4 možnosti v následujícím pořadí:

- Kreditní karta

Mám 2 % zpět za internetové platby a 1 % zpět v kamenných obchodech na dvou různých kreditních kartách. - Bankovním převodem

Všechny platby, které nejdou zaplatit kreditní kartou. Čas od času se stane, že internetový obchod vyžaduje platbu pouze tímto způsobem. - Trvalým příkazem

Všechny pravidelné platby, které nelze zaplatit kreditní kartou (v našem případě internet na doma) - Hotovost

Někdy se stane, že obchodník nemá terminál nebo vyžaduje platbu v hotovosti (např. nákup přes FB skupiny a osobní předání).

Kreditní karty máme dvě, takže mají i dvě data splatnosti. Jedno datum je 18. den v měsíci a druhé 15. den v měsíci. Dříve jsem měl data napsané a čtyři pracovní dny před splatností posílal peníze. Poslední půl rok to řeším tak, že si pošlu na kreditky dvojnásobek limitu z finanční rezervy a mám vystaráno. Jsou tam peníze nad limit, takže jen čerpám za platby % zpět a nemusím se bát úroků. Pokud bych peníze potřeboval, v jakémkoliv bankomatu je bez poplatku vyberu (nebudou se úročit, protože jsou nad můj limit karty).

Kreditní karty nám ročně přinesou kolem 7 tisíc jen za to, že s nimi platíme. Spousta lidí, včetně naší širší rodiny, kreditkám nevěří a neumí využít výhod, které nabízí. Tak toho za ně využíváme my a letenky, zájezdy a jiné dražší položky jim mile rádi koupíme a sami inkasujeme % zpět.

Udělal jsem si souhrn:

- Jednorázových plateb (více v článcích Provozní a osobní náklady + Náklady na bydlení)

a) měsíčních

b) příležitostných

c) ročních - Ověřil, které z těchto plateb lze platit:

a) kreditní kartou

b) trvalým příkazem - Vypsal datum splatnosti a případné sankce za pozdní splacení nebo prodlevy

- Vše sjednotil:

a) Platby kreditní kartou do jednoho dne v měsíci

b) Co nejde kreditní kartou, tak jednorázovým nastavením trvalého příkazu do odvolání

28. den v měsíci platím všechny pravidelné položky kreditní kartou:

a) životní a úrazové pojištění (před termínem)

b) zálohy za energie (pár dní po splatnosti bez sankcí)

c) mámě paušál a internet (několik dní po splatnosti bez sankcí)

d) jednou za rok (únor) pojištění domácnosti a nemovitosti

e) další nepravidelné platby, které lze platit kreditní kartou a počkají do tohoto data.

Celé mi to zabere asi 2 minuty. O trvalé platby za pevný internet, měsíční odvody za byt, atd. se vůbec nemusím starat. Mám trvalé příkazy. Pokud potřebuji, vím kde přesná čísla dohledat, protože to mám zapsané (viz. Náklady na bydlení).

V podstatě všechny svoje náklady za bydlení a jiné jednorázové platby, které jsou pravidelné nebo stejné, zaberou každý měsíc kolem 2 minut mého času. A zároveň přináší do rodinného rozpočtu měsíčně několik stovek.

Ušetřený čas a energii využívám např. k hledání lepších alternativ pro pravidelné měsíční náklady, cestování, více společných chvil s rodinou a zkrátka všeho, co mě baví dělat.

Zbytek našich plateb se řídí stejným postupem. Vše, co lze platit kreditní kartou, platíme kreditní kartou. Zbytek převodem nebo hotovostí.

Zatím nás minulo placení Apple Pay, Google Pay, placení hodinkami, atd. Nemyslím si, že to je špatné, ale nevydělává mi to jako placení kreditkou. A času to zabere asi stejně, jako vyndat kartu z peněženky.

Přeji Vám hodně štěstí.